Combatiendo la Inflación

Hugo Maúl explica la gráfica de la semana.

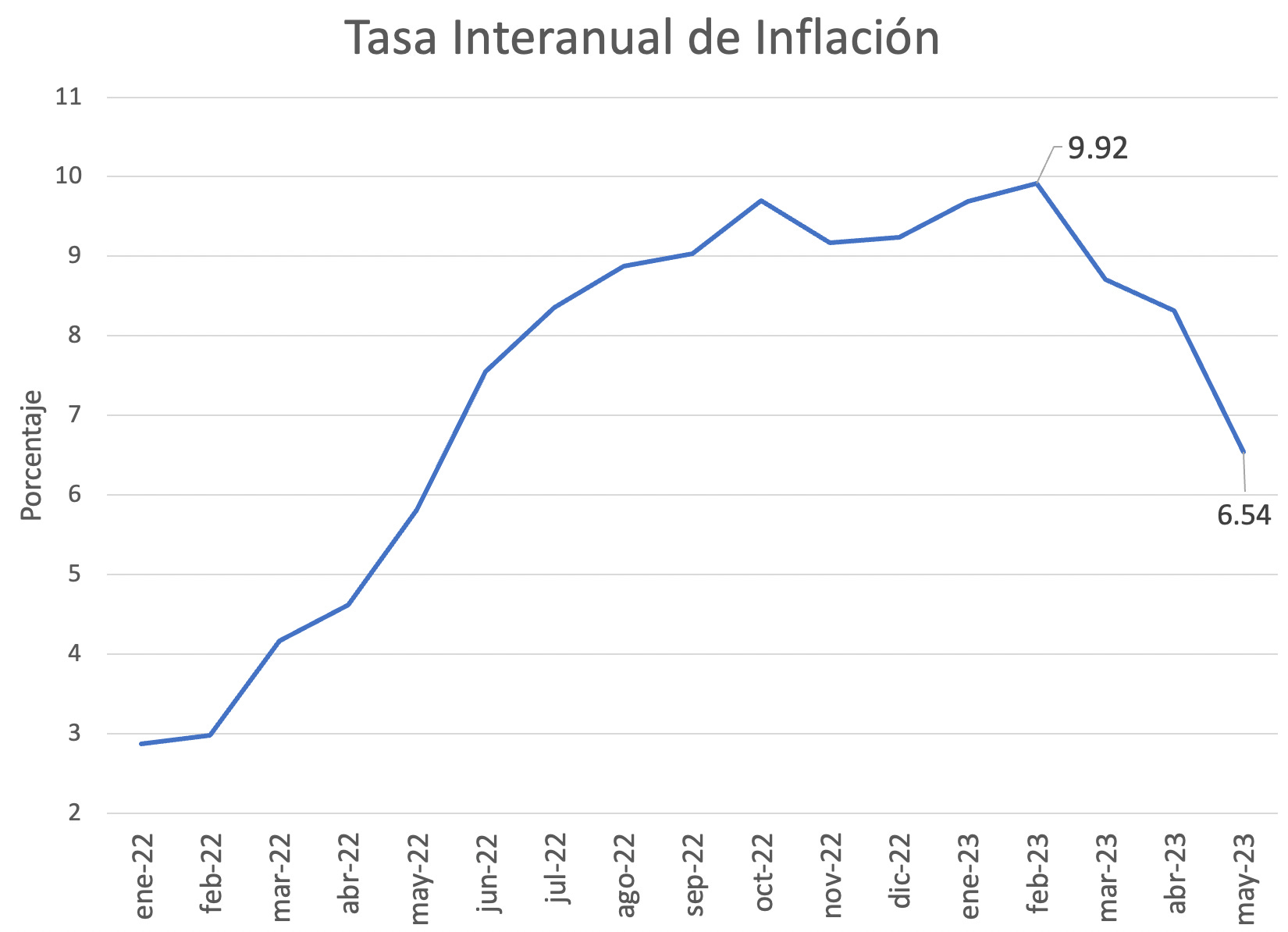

Pedro Aspe, uno de los principales arquitectos del plan de estabilización mexicana de finales de los años ochenta, que permitió reducir la inflación de más de 160% en el año 1987 a cerca de 20% en menos de dos años, solía decir en esta materia hay una “receta que no tiene pierde” bajar inmediatamente la inflación hasta el punto en que no mate la recuperación económica.” Una pragmática lección capaz de suscitar entre los economistas los más airados debates. Unos quisieran inflación cero; los otros la inflación que sea necesaria para garantizar el pleno empleo. ¿Cuál es el punto en el cual seguir bajando la inflación mata la recuperación económica? ¿Cuál es ese punto hoy para Guatemala? Para principiar, Guatemala no sufrió un periodo inflacionario de la misma magnitud que México durante los últimos años. Además, Guatemala no sufrió un fuerte y por período de contracción económica como el que México vivió a finales de los ochentas. Sin embargo, esta afirmación en cuestión tiene algún grado de validez para evaluar los planes de la autoridad monetaria en relación al combate a la inflación en el futuro cercano. La Junta Monetaria ha venido aumentado la tasa de interés líder con el objetivo de combatir el aumento de precios. Producto de múltiples razones, entre las cuales probablemente estén los efectos de dicho aumento, la tasa de inflación interanual pasó de un nivel cercano al 11% a finales del año pasado a cerca del 6.5% el mes pasado. Previsiblemente, una tendencia que continuará durante los próximos meses, aunque a un menor ritmo que antes. Suponiendo que nada más cambia en el estado de cosas, es probable que la inflación termine a final de año por encima de las metas establecidas por el banco central o cerca de su límite superior.

¿Debería el banco central hacer hasta lo imposible porque la tasa de inflación convergerá hacia el 3-4% en el menor tiempo posible? Tal vez sí, diría Aspe, siempre y cuando no afecte a la actividad económica. En tal sentido, el referido personaje solía decir también que “no puedes bajar la inflación si tienes un déficit de finanzas públicas. Eso ya lo aprendimos todos, no importa que uno sea de cualquier lado del espectro: todo mundo está de acuerdo en que con un déficit alto estás perdido”. El desequilibrio fiscal juega un papel importante en el combate creíble y sostenible de la inflación. En otras palabras, el ajuste no lo puede hacer el banco central por sí solo. De esa cuenta es que este personaje decía también: “es más fácil reducir la inflación de 200% a 20% que de 20% a 5%”. Es decir, si no se resuelve el desequilibrio fiscal de manera creíble y permanente, no resulta creíble reducir la inflación a niveles extremadamente bajos. De esa cuenta, si es difícil reducir la inflación de 20% a 5%, que se asemeja mucho al caso actual de Guatemala, no se diga de 5% a 3% o 0%.

Plumazos depende de sus lectores para continuar. Ayúdenos a alcanzar nuestra meta de 25 nuevos suscriptores pagos a $5 al mes o $50 al año, y apoya a la libre emisión de pensamiento en Guatemala.